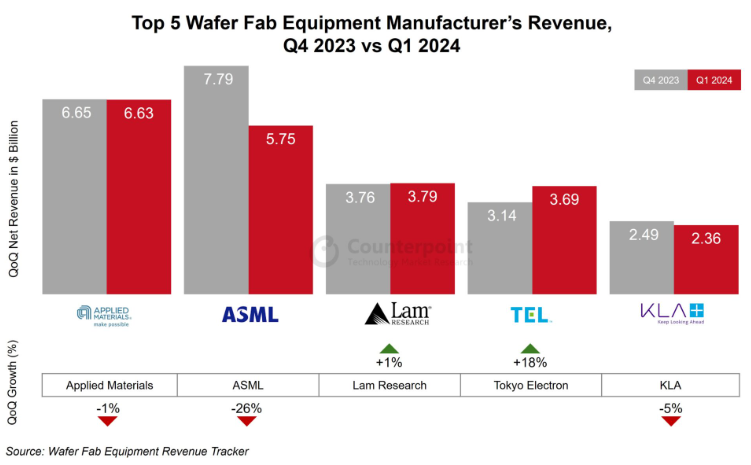

ウェハー製造装置(WFE)で世界のトップ5社の売上は、2024年第1四半期に前年同期比9%減少しました。顧客の最先端半導体への投資が遅れていることがその原因です。それでも、DRAMの需要が高かったので、落ち込みはある程度カバーされました。トップ5社のなかでは、ASMLと東京エレクトロンは、前年同期比でそれぞれ21%と14%、売上が減少しました。一方、Applied Materials、Lam Research、LKAの売上は、2023年と比べ一桁台前半の下げ幅にとどまりました。

次に、前四半期との比較では、最先端プロセスノードの製造キャパシティを顧客が調整したことが影響して、ASMLの売上は26%減少したものの、KLAの売上は5%減にとどまっています。Applied MaterialsとLam Researchの売上は横ばいでした。一方で、東京エレクトロンは、DRAMとNANDフラッシュの需要の強さのおかげで、前四半期比18%の伸びとなっています。

WFEメーカートップ5社の中国における売上は、2024年第1四半期に前年同期比116%成長しました。これは、同国向けのDRAM出荷が伸びたためです。今年これ以降も、最先端以外のプロセスノードについてはIoT、自動車、5Gなど広いアプリケーションで需要が強い状態が続きそうです。

WFEメーカートップ5社のメモリーの売上は2024年第1四半期に前年同期比33%成長しました。NANDの消費が増えていることに加えて、AIの普及とともにDRAM需要が高まっているからです。ファウンダリ向けの売上は、最先端半導体への投資が遅れていることから、前年同期比29%落ち込みました。

出典:Wafer Fab Equipment Manufacturers: Q1 2024 Performance and 2024 Outlook

シニアアナリストのAshwath Rao氏は次のように述べています。

「2024年第1四半期は、メモリーの売上が著しく増加し、これはこの業界が底入れして2024年下半期に力強く回復するサインだ。短期的には市場の見通しが不透明なものの、回復基調は第2四半期も継続し、下半期には回復が加速するとみている。前四半期と比べて、第1四半期の受注は下がっているが、今後は堅調だろう。米国では助成金(訳注:米国内に建設される半導体工場に助成金を出している)があるし、線幅2nmのプロセスが2025年には立ち上がるからだ。その先にはAIがあって、AIに合わせて技術が進化し、半導体メーカーにとってAI対応は最優先事項になっている。PC、スマホ、サーバーへのAIの搭載が進むと、それが装置メーカーにとっても売上成長を促す。もっとも、そのための戦略投資が必要なので、それが2024年の利益率に多少の影響は出るだろう。いずれにせよ、こうして業界の状況が安定してくれば、2025年の力強い回復につながる。」

また、Rao氏は、中国市場について次のように述べています。

「2024年第1四半期に中国向けの売上が伸びたことで、他地域での売上減を埋め合わせたかたちだ。中国はDUV(深紫外線レーザー)の装置を主に買い、マルチパターニングなどの技術をうまく使って最先端プロセスノードを実現している。」中国の半導体メーカーの当面の重点目標は、国内での半導体製造能力を進化させ、外的要因や西側諸国の装置メーカーからの技術の独立を果たすことにあります。

2024年通年での売上は、2023年より4%伸びる予想です。一方、2025年は前年比二桁の伸びが期待されています。その理由は、最先端ノードを使うロジック半導体の製造能力増強、生成AIやハイパフォーマンスコンピューティング(HPC)の伸び、そしてセットメーカーの事業回復によるチップの需要回復、です。

【カウンターポイント社概要】

カウンターポイント社(英文名Counterpoint Research HK)はTMT(テクノロジー・メディア・通信)業界に特化した国際的な調査会社である。主要なテクノロジー企業や金融系の会社に、月報、個別プロジェクト、およびモバイルとハイテク市場についての詳細な分析を提供している。主なアナリストは業界のエキスパートで、平均13年以上の経験をハイテク業界で積んでいる。

公式ウェブサイト: https://www.counterpointresearch.com/